TALLER DE ADMINISTRACIÓN

CONTABLE

II

|

GRADO: SEGUNDO GRUPO: A,B,C,D,E

TURNO : VESPERTINO

DOCENTE: PERLA RAFAEL HERNANDEZ

FECHA DE ENTREGA: JUEVES 21 DE MAYO

|

TEMA: LA PLANEACIÓN Y LA

ORGANIZACIÓN EN LA RESOLUCIÓN DE

PROBLEMAS TÉCNICOS Y EL TRABAJO POR PROYECTOS

EN LOS PROCESOS PRODUCTIVOS

La producción de las cosas que utilizo

diariamente tiene implicaciones económicas, sociales y naturales. Conocerlas me

da información para tomar decisiones de consumo responsable.

Las cosas que consumimos tienen

una historia relacionada con su producción. Es decir, cada objeto tiene implicaciones

económicas, sociales y naturales. Por ello, es de gran importancia conocer los

orígenes y los procesos de las mercancías. Por supuesto, el objetivo no es

dejar de consumir, sino informarnos sobre lo que pensamos adquirir. Por

ejemplo, si para ti es imprescindible comprar un teléfono inteligente, podrás

tomar una mejor decisión de consumo si conoces algo de su proceso de

fabricación, los intereses de la marca, la responsabilidad social de la empresa

y el impacto ambiental de su producción. Para consumir de forma responsable,

considera lo siguiente antes de comprar:

1. El ciclo de vida del producto.

Valora los procesos de producción, los recursos naturales, los tipos de

transporte, las vías de distribución, los efectos del consumo, los niveles de contaminación,

la obsolescencia y los residuos que implican el uso del objeto.

2. La capacidad que tienes, realmente, para

pagar lo que quieres comprar.

Subtema: EL TRABAJO POR PROYECTOS EN

LOS PROCESOS DE PRODUCCIÓN DE LA ADMINISTRACIÓN CONTABLE.

El Estado de Posición Financiera

es el resumen de todas las operaciones que muestra lo que la empresa tiene, es

decir, sus recursos y sus obligaciones, así como el importe de su patrimonio y

las utilidades generadas en cierto periodo.

Cuando una empresa registra todas

sus operaciones y no detecta ningún error al pasarlas a la Balanza de

Comprobación en cuanto a la teoría de la partida doble se refiere, a corroborar

que todo lo que se registre coincida con lo real.

Por ejemplo, si en caja tiene un

saldo de $3,000, dicho importe debe existir en realidad. De igual manera, los

saldos de sus cuentas corrientes deben coincidir con los de mayores auxiliares;

lo mismo pasa con los activos fijos que al sufrir un desgaste por el uso, su

valor no es el mismo que cuando lo compramos, o con aquellos pagos que

realizamos anticipadamente y que por el hecho de transcurrir cierto tiempo no

representan el mismo importe, etc.

Ante esta situación y para lograr

un equilibrio entre las diversas operaciones realizadas por una empresa, se requiere

llevar asientos especiales que se corren para rectificar los saldos de las

Cuentas de Balance. Estos asientos se

conocen como ajustes. Es importante señalar que se pueden hacer

tantos asientos de ajuste como sea necesario y que deben registrarse en el

Rayado Diario y hacer una Nueva Balanza de Comprobación después de los Ajustes.

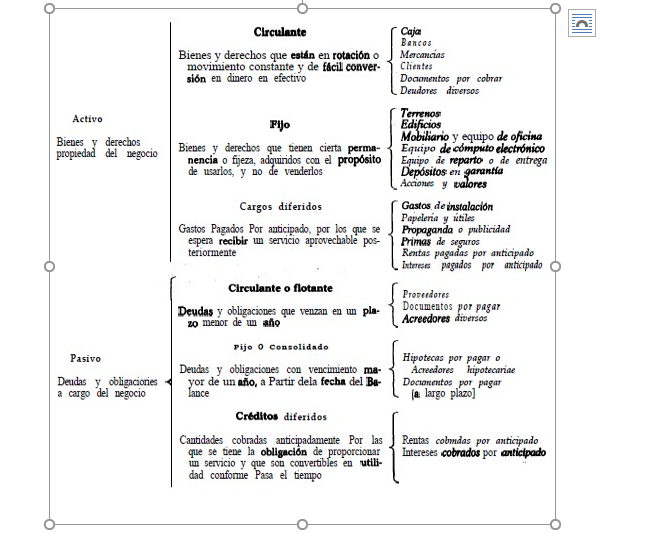

Clasificación de las cuentas del

Activo y Pasivo:

Actividades:

1. Lee

el texto y escribe lo más importante en tu cuaderno de trabajo.

Actividad. Antes de observar el

siguiente video responde las siguientes preguntas. Pon mucha atención en las

cosas que te rodean. Elige un objeto y responde este primer cuestionario:

1. ¿Cómo llegó ese producto a tu

casa?

2. ¿Cuál crees que fue su proceso

de fabricación?

3. Sin revisarlo, piensa: ¿quién lo fabricó?,

¿de qué está hecho?

Ahora si, observa el siguiente

video: https://www.youtube.com/watch?v=ykfp1WvVqAY

Responde la siguiente tabla:

PROFRA. PERLA RAFAEL

No hay comentarios.:

Publicar un comentario

Nota: sólo los miembros de este blog pueden publicar comentarios.